NISA貧乏はなぜ起きる? 投資と経験のバランスから考える資産形成の判断軸

「将来が不安だから投資を始めたのに、なぜか今の生活が苦しくなる」。そんな違和感を抱える若年層が増えています。インフレや金利変動、社会保障への不安が高まる中、NISAをはじめとする資産形成は“やるべきこと”として広がりました。一方で、SNSには極端な投資論もあふれ、「早く始めないと遅れる」という焦りが生まれやすくなっています。

しかし、本当に必要なのは商品知識ではなく、自分に合った判断軸を持つことです。資産形成は、投資額を増やす競争ではありません。経験・生活防衛資金・長期資産をどう配分するかという“人生設計”です。この記事では、NISA貧乏という現象を通して、若年ビジネスパーソンが長期視点で資産形成と向き合うための考え方を整理します。

「NISA貧乏」が話題に

NISA貧乏とは、とくに若年層がNISAへの投資に資金を回しすぎて、かえって日常生活が苦しくなることを指す言葉です。「無駄遣いをしないでNISAにお金を回す」程度であればまだよいのですが、なかには生活費や趣味・娯楽にかかる費用、万が一の備えまで削ってNISAにお金を回していることもあるようです。

2026年3月の衆議院財務金融委員会でNISA貧乏という言葉が取り上げられ、片山さつき財務相も「ショックを受けた」と発言したことが話題になりました。

2014年にスタートしたNISAは、2024年に「新NISA」と呼ばれるほど大きく制度が改正されました。生涯にわたって非課税で投資できるようになり、積立投資専用のつみたて投資枠と一括投資もできる成長投資枠の2つを併用できるようになりました。1年間にNISAで投資できる金額も最大360万円(つみたて投資枠120万円+成長投資枠240万円)に増加しました。こうした改正によりNISAが話題になり、口座開設数が増加しました。

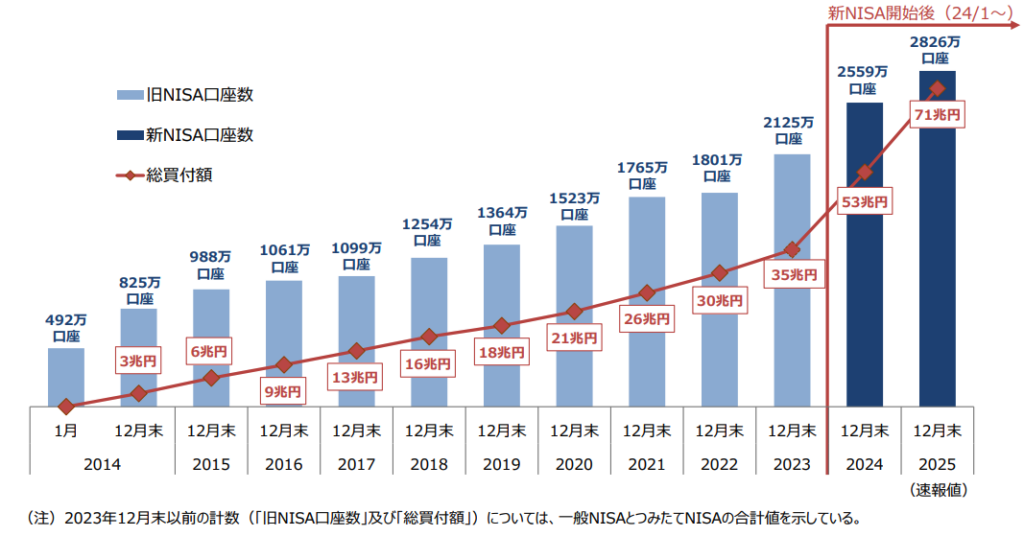

<NISA口座数の推移>

参照:金融庁「NISAの利用状況の推移」より

2014年以降、NISA口座は年々増えてはいますが、2024年・2025年の増え方はそれまでよりも急です。2025年12月末時点(速報値)でNISA口座数は約2826万口座に達しています。政府は2027年12月末までに3400万口座に増やすことを目標に掲げています。

NISAでの買付額も2024年以降急増。2025年12月末時点で累計71兆円となりました。政府目標は2027年12月末までに56兆円ですので、すでに2年前倒しで目標を達成しています。

NISAの制度が多くの人に利用される一方で話題になったのが、NISAでの投資を優先する「NISA貧乏」の姿です。

SMBCコンシューマーファイナンスが毎年実施している「20代の金銭感覚についての意識調査」によると、20代の月々の平均投資額はNISA改正直前の2023年には2万3589円だったのに対し、2025年には2万9678円と、6000円以上増加しています。

それに対して、月のお小遣いは3万7096円から3万2159円と5000円近く減少。趣味や遊びへの支出は1万9027円から1万6596円と、2000円以上減少しています。

このデータだけをもって「NISA貧乏が増えている」とまでは言い切れないものの、毎月の投資額が増え、お小遣いや趣味・遊びへの支出が減っている様子がうかがえます。

NISA貧乏が増えている原因としては、次のようなものが挙げられます。

●老後不安

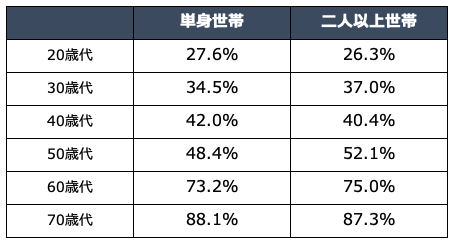

「老後2000万円不足問題」が話題になったように、老後に対する不安を抱いている人は20代に限らずたくさんいます。なかでも、年金はあてにできないと考える若年層は多いようです。J-FLEC「家計の金融行動に関する世論調査」(2025年)によると「老後における生活資金源」(3つまでの複数回答)で「公的年金」をあげた割合は次のようになっています。

<老後における生活資金源で「公的年金」をあげた割合(3つまでの複数回答)>

参照:J-FLEC「家計の金融行動に関する世論調査」(2025年)より(株)Money&You作成

若年層ほど公的年金はあてにできないと考えているようです。自助努力で増やさなければ老後が心配だからと投資している様子が見てとれます。

●SNSの影響

J-FLEC「家計の金融行動に関する世論調査」(2025年)によると、20代の「金融に関する知識・情報の入手先」(3つまでの複数回答)でもっとも多いのが「個人のHP、YouTubeチャンネル、SNSなどから」で27.5%(二人以上世帯)・30.7%(単身世帯)と、「金融機関から」(二人以上世帯26.9%・単身世帯23.4%)より多くなっています。

「ネットには有益な情報はない」とはいいませんが、なかには「オルカン(eMAXIS Slim 全世界株式(オール・カントリー))かS&P500(eMAXIS Slim 米国株式(S&P500))」を買っておけば間違いない」「最短で非課税投資枠を埋めたほうがいい」と安易に勧めるものもあります。初心者ほどそうした情報を鵜呑みにしがちですし、「全力で投資しないとまずい」という意識も働くでしょう。

●お金を増やすことが目的化

お金はただ「貯めるため」に増やすものではなく、「使うため」に増やすものです。確かに、お金は多いに越したことはありませんが、ただ多ければいいというものではないはずです。しかし、いつの間にかお金を増やすことが目的化し、投資額や貯蓄額が多いことがステータスになってしまっているのです。

SNSなどの情報を見て、「あの人はもっと貯めている」「この金額では不安だ」と考え、さらに生活を切り詰めてNISAに投資するようになっていきます。

NISAだけで不安は解消しない

NISA貧乏の状況は、若年層の抱える将来に対する不安が元になっています。しかし、NISAだけでその不安を解消できるのかといえば、そうとはいえません。

●貯蓄がないといざというときの出費に対応できない

投資初心者は、投資でお金を増やしたいからと、過度に投資額を増やしてしまいがちです。確かに、投資額は多い方が値上がりしたときの利益も多くなります。しかし、「NISA貧乏」になるほどに投資額を増やしてしまうと生活が苦しくなってしまいますし、急な

出費にも対応できません。

「いざとなったら、NISAの資産を取り崩せばいい」と考える人もいるかもしれませんが、その「いざ」がやってきたときに市場が暴落していて、損失を抱えている状態だったら、損失を確定させなければいけなくなってしまいます。

●リスク許容度に合わない投資をすると値動きで不安に

前述のオルカンやS&P500は、いずれも投資家に人気の投資信託です。手数料(信託報酬)も安く、手軽に全世界・米国に分散投資できる優れた商品ですが、どちらも100%株に投資しているため、比較的値動きの大きい商品です。リスク許容度(どのくらい損に耐えられるかの度合い)が低いにもかかわらず、SNSなどで勧められたからとこれらの商品を選ぶと、値動きで不安になってしまうかもしれません。

●今の生活を犠牲にして「今しかできないこと」ができなくなる恐れ

NISA貧乏でもっとも心配なのは、お金のことではなく、今しかできないことができなくなることです。20代、30代といった若い時期には、健康で体力もあり、好奇心も旺盛です。20代でも70代でも海外旅行はできるでしょうが、20代の海外旅行と70代の海外旅行では、その中身がまったく違うものになるでしょう。また、20代のうちに海外旅行に行くことで、そこで得た経験や知識を長く生かすことができます。

ベストセラーになった『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著・ダイヤモンド社)では、経験にお金を使うことを説いています。人生は経験の合計で、その経験の豊かさが充実した人生のものさしになるというのです。

しかし、NISA貧乏だと経験にお金が使えないので、「今しかできないこと」ができなくなる恐れがあります。将来の自分は豊かになるかもしれませんが、今の自分を犠牲にしてしまうかもしれません。

将来への不安を解消するには

こうした不安を解消し、上手に資産形成するには、次のようなことに取り組むのがよいでしょう。

●投資と経験のバランスをとる

NISA貧乏が話題になった背景には、「若いうちは投資よりも経験を優先したほうがいい」という意見が根強いこともあげられます。投資と経験、どっちを優先するのが正しいのでしょうか。

筆者は、どちらが正しいかではなく「どちらも早く始めること」が大切だと考えます。

若いうちの経験は価値が高いですし、新しいことを楽しめる能力は、年齢とともに下がっていきます。経験にお金と時間を使うことは重要です。経験に投資することで自分の価値が高まり、将来生み出せるものが増えれば、年収も上がるでしょう。経験から得られる「思い出」が増えれば、自分の幸福度も複利効果のように増していきます。

では、金融資産への投資は経験にはならないのかというと、そんなことはありません。金融資産への投資は、自己投資にもつながります。投資をすると、世の中の見え方が変わります。経済ニュースが他人事ではなくなり、政治や企業、マクロ経済にも関心が向くようになります。金融リテラシーが上がると、仕事やキャリア選択にも活きてきます。少額でも投資することで、世の中の動きが理解でき、結果として資産も増えていきます。

投資も経験も、どちらかに全振りするのではなく、バランスをとって取り組んだほうがよいでしょう。例えば月に3万円の余裕資金があるなら、それをすべて投資に回すのではなく、1万円はNISAで金融投資、1万円はスキルや学びへの投資、残りの1万円は経験や思い出への投資にする、という具合です。

●生活費6ヶ月の預貯金は用意しておく

投資をする前に、最低でも生活費6ヶ月分は預貯金で用意するようにしましょう。長い人生の間には、病気やケガで働けなくなったり、リストラにあったりすることがないとはいえません。傷病手当金や失業給付の受給中は、所得税の支払いはありませんが、住民税(前年度の所得に基づいて翌年度に支払うルールのため)と社会保険料の支払いは続きます。

そうしたときに預貯金がないと、生活に困ってしまいます。最低でも生活費6ヶ月分が用意できていれば、もしもの事態があっても当面の生活には困りませんし、次の手を打つことができるでしょう。

●NISAだけに頼らず資産を組み合わせて堅実に増やす

NISAは株や投資信託に投資するのであればまず利用すべき制度ですが、NISAでできる投資だけが投資ではありません。他の資産を組み合わせることで、より堅実にお金を増やすことができます。

たとえば不動産投資では、購入した不動産を他の人や会社に貸し出して家賃を得ることができます。不動産投資は通常、ローンを組んで物件を購入するので、スタートすれば手出しが少なく、NISAなどの投資と並行して進めやすいのがメリットです。

不動産投資では、得られた家賃収入でローンの返済を行うので、ローンの返済中の収入はないか、あってもごくわずかです。しかし、ローンの返済が終われば、家賃収入がそのまま収入になります。家賃収入は毎月安定して得られますので、老後の生活費の大きな助けになります。

投資だけでなく経験にもお金を使おう

「NISA貧乏」は貧乏といいつつも、「NISAをしない貧乏」より資産形成が進んでいることは間違いないでしょう。特に、2024年のNISA改正のころからNISAに取り組んでいるならば、ほとんどの場合は資産が増えているはずです。

もしも自分がNISA貧乏で、目の前の生活を切り詰めて全力投資しているというのであれば、経験にもお金を使うようにしていきましょう。金融資産だけでなく、経験やスキルも含めた人生そのものをポートフォリオと考えて取り組むことが大切です。

投資額ではなく、“判断軸”で資産形成を考える

NISAは資産形成の有効な選択肢ですが、それだけで将来不安を解消できるとは限りません。大切なのは、「どの商品を買うか」よりも、自分の人生に合わせて資産をどう組み合わせるかという視点です。

例えば、

- 金融資産をどう分散するか

- 将来の保障をどう備えるか

- 長期視点で安定収入をどう設計するか

上記によって、資産形成の考え方は変わります。

以下の記事では、「投資判断の3視点」から、長期的な資産設計を考えるヒントを整理しています。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki