日本の富裕層はなぜ増えている? 資産1億円超の実態と投資戦略

国税庁「民間給与実態統計調査」(令和5年分)によれば、2023年の日本人の平均給与は460万円。毎月の給与から一部を貯蓄に回すとはいっても、なかなか富裕層になれそうにはありません。しかしそんな日本でも富裕層が増え続けているといったら、驚かれる方が多いのではないでしょうか。

今回は、資産1億円以上の富裕層がどのくらいいるのかと富裕層が増え続けている理由、富裕層になるために必要なことを紹介します。

日本の富裕層・超富裕層は何世帯?

日本の富裕層に関する調査で有名なのが、野村総合研究所の「日本における純金融資産保有額別の世帯数と資産規模」の調査。いわゆる「富裕層ピラミッド」の調査です。

富裕層ピラミッドの調査では、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯の保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」によって総世帯を次の5つに分類。それぞれの世帯数と資産保有額を推計したものです。

- 超富裕層:世帯の純金融資産保有額5億円以上

- 富裕層:世帯の純金融資産保有額1億円以上5億円未満

- 準富裕層:世帯の純金融資産保有額5000万円以上1億円未満

- アッパーマス層:世帯の純金融資産保有額3000万円以上5000万円未満

- マス層:世帯の純金融資産保有額3000万円未満

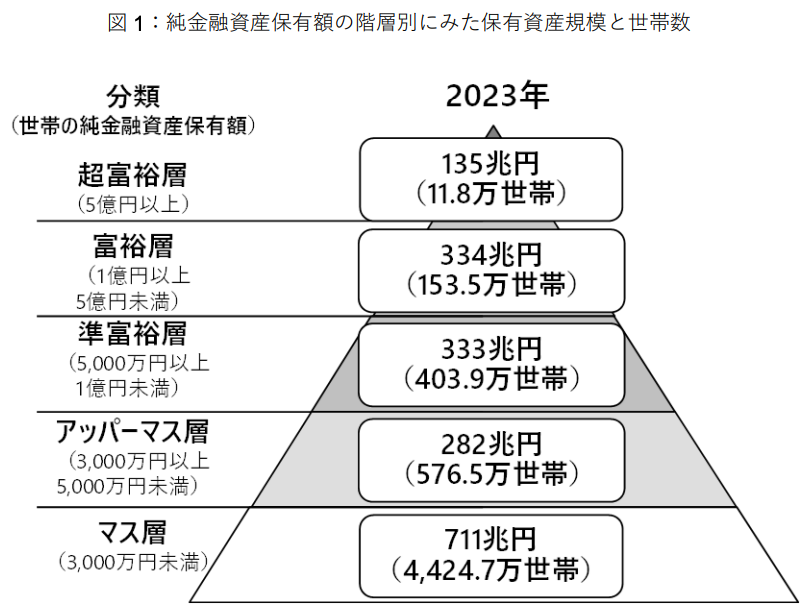

富裕層ピラミッドの調査の結果は、2年に1度公表されています。2025年2月に公表された2023年時点のそれぞれの世帯数と資産保有額は、次のようになっています。

<純金融資産保有額の階層別にみた保有資産規模と世帯数>

資産1億円以上の富裕層は153.5万世帯。さらに資産5億円以上の超富裕層は11.8万世帯となっています。お金はあるところにはあるなと感じられる方が多いと思います。

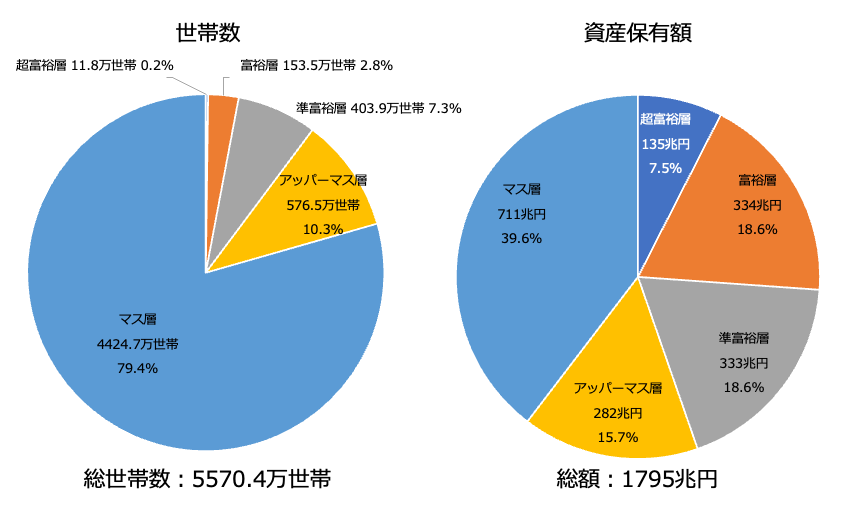

図はわかりやすくするために「ピラミッド」になっていますが、実際はこのようなきれいなピラミッド型ではありません。各分類の世帯数と資産保有額を割合で見ると次のようになります。

<各分類の世帯数と資産保有額の割合>

(株)Money&You作成

日本の世帯に占める純金融資産保有額5億円以上の超富裕層の割合はわずかに0.2%しかありません。その超富裕層が日本の資産の7.5%にあたる135兆円を保有しています。また、純金融資産保有額1億円以上5億円未満の富裕層の割合は2.8%で、334兆円を保有しているのです。日本の世帯の3%が日本の資産の4分の1超を保有しているといったら、相当な金額ですよね。

一方、純金融資産保有額3000万円未満のマス層は日本の世帯の約8割を占めていますが、保有している資産は約4割の711兆円にとどまります。

お金持ちと貧乏に「二極化」する

野村総合研究所の調査を調査年別に確認すると、こうした「二極化」の傾向は年々進んでいることがわかります。

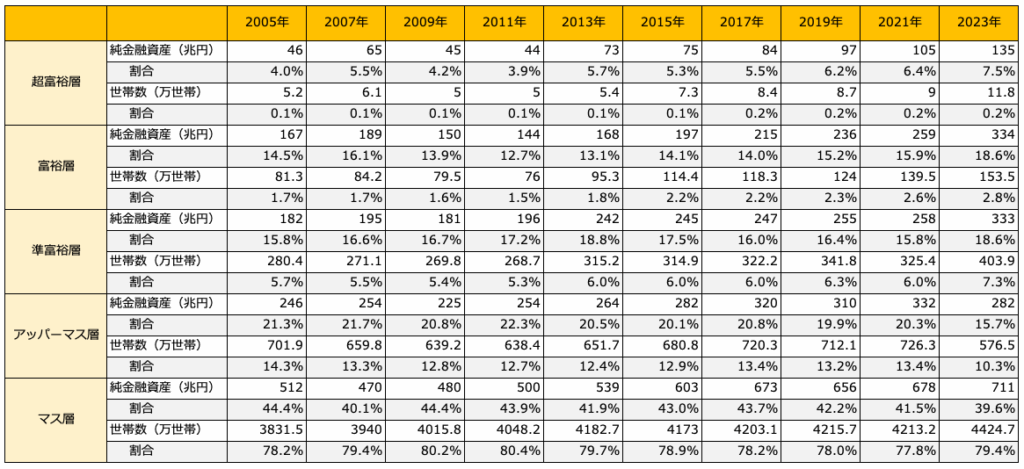

<純金融資産保有額と世帯数の推移(2005年〜2023年)>

(株)Money&You作成

円グラフ同様に、野村総合研究所の各年の純金融資産と世帯数のデータをもとに、筆者がそれぞれの割合を示したものです。データが細かくて恐縮ですが、注目したいのが2009年以降の超富裕層と富裕層です。

2009年といえば、リーマンショックの影響を色濃く受けていた時期でした。2007年から2009年にかけて、超富裕層の純金融資産は65兆円から45兆円に、富裕層の純金融資産は189兆円から150兆円にと、大きく減少しています。準富裕層とアッパーマス層も同様に、資産を減らしています。しかしマス層は、470兆円から480兆円と純金融資産が増えていることがわかります。

その後、2011年、2013年と進むにつれて、どの層も純金融資産が徐々に増えていきます。ただ、その増え方のスピード(割合)は、5つの層で大きく異なっています。2009年から2023年までで増えた金額の割合をまとめると、次のようになります。

- 超富裕層:2009年45兆円→2023年135兆円(3倍)

- 富裕層:2009年144兆円→2023年334兆円(2.2倍)

- 準富裕層:2009年181兆円→2023年333兆円(1.8倍)

- アッパーマス層:2009年225兆円→2023年282兆円(1.3倍)

- マス層:2009年480兆円→2023年711兆円(1.5倍)

リーマンショック後の14年で、超富裕層は資産を3倍に増やしているのに対して、マス層は1.5倍にしか増やせていないのです。「1.5倍でも増えているではないか」と思われるかもしれませんが、超富裕層は全体の0.2%しかいないのに3倍になり、マス層は全体の約80%いるのに1.5倍なのですから、超富裕層とマス層では1世帯あたりの増加額がまったく異なるでしょう。

こうした差が生まれる理由は、超富裕層・富裕層といったお金持ちはしっかり投資をしているからです。投資にはリスクがあり、リーマンショックのような暴落が起きたときには資産が大きく減りますが、それでも投資を続けることで投資をしないよりもお金が多く増やせることがわかります。投資をしなければ、暴落による影響は受けにくいかもしれませんが、反対に増えることも少ないということもわかります。

「アッパーマス層はマス層よりお金が増やせていない」と気付いた方もいるでしょう。実は2023年の調査では、超富裕層・富裕層・準富裕層・マス層の世帯数は増加しているのに対し、アッパーマス層は世帯数が大きく減っています。野村総合研究所のレポートによると、2013年から株などの資産価値が上昇している影響で、富裕層が超富裕層になったり、準富裕層が富裕層になったりするケースが増えているそうです。野村総合研究所によると、こうした「いつの間にか富裕層」になっている人は、アッパーマス層から準富裕層の間でも一定数存在すると見られるとのことです。

実際、2021年と2023年の世帯数の変化をまとめると、次のようになります。

- 超富裕層:2021年9万世帯→2023年11.8万世帯(+2.8万世帯)

- 富裕層:2021年139.5万世帯→2023年153.5万世帯(+14万世帯)

- 準富裕層:2021年325.4万世帯→2023年403.9万世帯(+78.5万世帯)

- アッパーマス層:2021年726.3万世帯→2023年576.5万世帯(−149.8万世帯)

- マス層:2021年4213.2万世帯→2023年4424.7万世帯(+211.5万世帯)

となっています。ですから、アッパーマス層から資産を増やして準富裕層になったり、一気に富裕層になったりした世帯が相応にあると考えられます。

ただ一方で、アッパーマス層から資産を減らし、マス層になった層も一定数存在すると考えられます。

富裕層になるための投資で必要なこと

富裕層になるためには投資で大切なことは、「暴落があっても投資を続けること」だとわかるでしょう。投資をしている富裕層と、投資をしていないマス層の間では、資産の増え方に大きな差がありました。

投資をしているときにリーマンショック、コロナショック、ウクライナショック、トランプショックのような暴落があると、資産は一時的に大きく減ってしまいます。上でも紹介したとおり、富裕層はリーマンショックで資産を大きく減らしていました。しかし、暴落があっても投資を続けることで、やがて資産は元の水準を回復し、以後は暴落前よりも増える可能性があるというわけです。

これは積立投資をしている資産形成層にとっても重要なことです。

金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降の期間で毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の年間収益率が紹介されています。

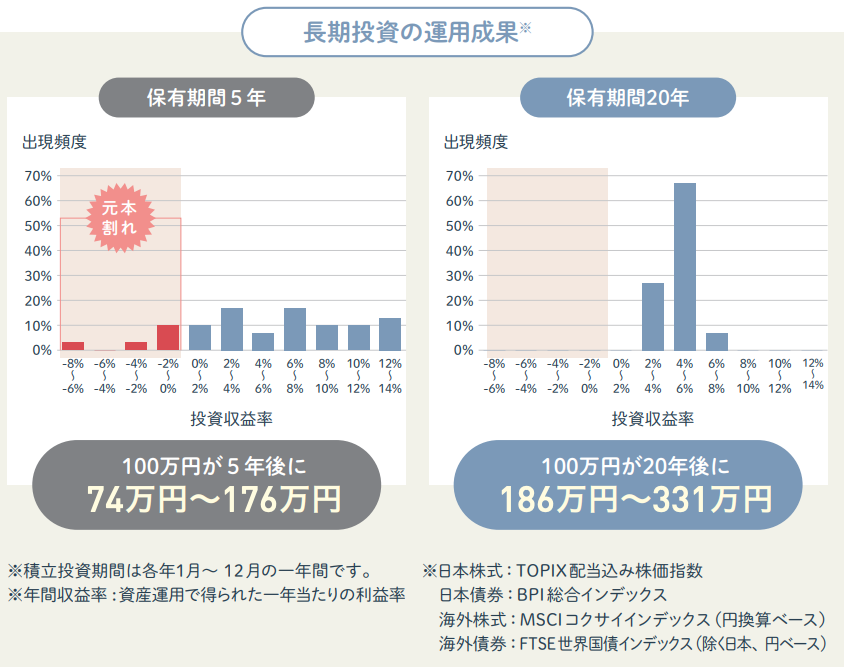

<長期投資の運用成果>

保有期間5年の場合、100万円が5年後に74万円~176万円となりました。投資収益率の分布はバラバラで、プラスになることもある一方で、元本割れを起こしている時期もあります。

しかし、保有期間20年の場合は、100万円が20年後に186万円~331万円になっており、投資収益率も年率2%~8%の間に収まっています。少なくとも1989年以降のデータでは、元本割れとなったケースはありません。

投資には「絶対」はありませんが、長期・積立・分散投資によって、元本割れリスクを減らしながら堅実に増やせる可能性は高いでしょう。

世界全体が経済成長していくならば、世界全体に投資をしていたほうがよりお金が増やせると考えられます。

フランスの経済学者、トマ・ピケティ氏は著書「21世紀の資本」の中で「r>g」という不等式を掲げています。rは資本収益率で、株・債券・不動産などへの投資で得られるリターンを表します。対するgは経済成長率で、働くことで得られるリターンのことです。つまり、ピケティ氏の不等式は「資本から得られるリターンは働いて得られるリターンよりも多い」ということを示しているのです。言い換えれば、富裕層は投資でより豊かになり、投資をしない人はいつまでも豊かになれないということです。それであれば、投資をする側に回りましょう。

お金を減らさずに増やしていくには、長期・積立・分散投資が欠かせません。加えて、「コア・サテライト戦略」を取り入れるのがおすすめ。コア・サテライト戦略とは、長期・安定成長の資産で守りながら増やしていく「コア資産」と、一部の資産で積極運用しプラスアルファのリターンを狙っていく「サテライト資産」に分けて運用する戦略です。コア・サテライト戦略について詳しくは以前の記事で解説しておりますので、ぜひご覧ください。

コア・サテライト戦略の「コア」「サテライト」はどう決まる? コア向け・サテライト向けの商品を解説

投資をすれば富裕層に近づける可能性は増していきます。将来のためにも、今から投資に取り組むことをおすすめします。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki