103万円の壁は「160万円の壁」へ。年収の壁結局どうなった?

2024年の後半ごろから大きな話題になった「年収の壁」。ニュースでもたびたび報じられていたので、ご覧になった方も多いでしょう。2025年3月31日、2025年度予算案と税制改正関連法案が参議院の本会議で可決されたことで、ひとまずは決着したのですが、「なんだかよくわからない」という方も多いでしょう。

そこで今回は、そもそも年収の壁とは?の基本と、年収の壁を超えることで生じる影響、2025年の年収の壁の変更点を紹介します。また、年収の壁を超えると損をするのかについても、一緒に確認していきましょう。

なお、家族の形はいろいろありますが、この記事では話をわかりやすくするために、以下「主たる生計維持者」が夫で、妻が夫の扶養に入ってパートで働くという前提で話を進めます。

年収の壁とは

年収の壁とは、「年収がこの壁を超えると、税金や社会保険料の負担が増えますよ」というボーダーラインのことです。

妻が専業主婦で会社員の夫に扶養されていれば、妻は税金や社会保険料の負担をする必要はありません。しかし、妻が夫の扶養に入るには、年収を一定以下に収めなければなりません。妻の年収が「年収の壁」を超えると、妻は夫の扶養から外れてしまいます。そうなると、自分で税金や社会保険料を支払わなければならなくなりますし、夫の税金も増えます。

さまざまな年収の壁 超えるとどうなる?

「夫の扶養に入る」という場合の扶養には、「税法上の扶養」と「社会保険上の扶養」の2種類があります。妻が夫の税法上の扶養から外れると、妻や夫の税金(所得税や住民税)が増加します。また、社会保険上の扶養から外れると、妻が健康保険料・年金保険料・介護保険料などを負担する必要が出てきます。

「◯◯万円の壁」という言葉を聞いたことがあるかと思います。年収の壁は、扶養から外れるボーダーラインを指しているというわけです。

ここでは、年収の壁には具体的にどんなものがあるのか、紹介していきます。

【税法上の扶養】

●年収の壁100万円:「住民税の壁」

100万円の壁を超えると、妻は住民税を支払う必要があります。

住民税は、お住まいの都道府県・市区町村に支払う税金です。ただ、お住まいの地域によって多少壁となる金額が異なるので気になる方は要確認。原則、年収93万円〜100万円を超える人が課税対象になります。

⚫️年収の壁123万円:「所得税の壁」

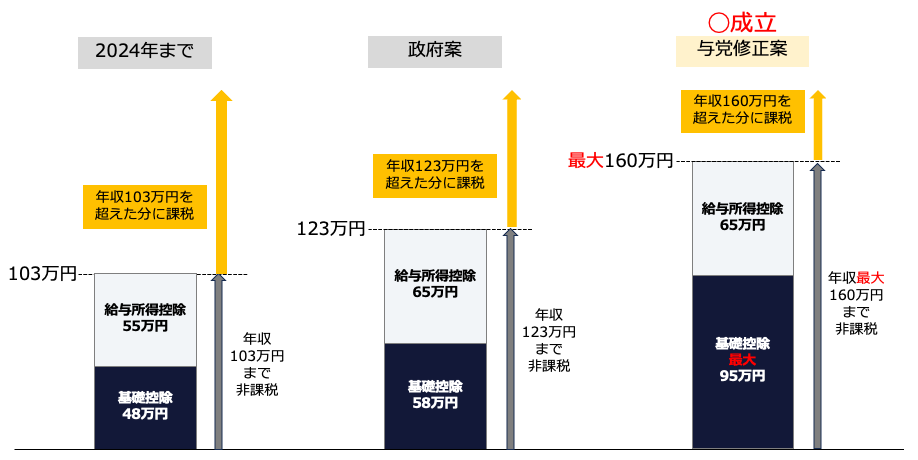

所得税の壁は、2024年までは「103万円の壁」でしたが、2025年から引き上げられ、「123万円の壁」になりました。

2024年まで、給与をもらって働く人の年収からは、下記の合計103万円を差し引くことができました。

- 給与所得控除55万円

- 基礎控除48万円

年収が103万円以下なら課税所得がゼロになるため、所得税はかかりません。これが「103万円の壁」です。

2025年から、政府案として給与所得控除の最低保障額と基礎控除がそれぞれ10万円ずつ引き上げられました。つまり、年収から下記の合計123万円を差し引くことができるようになったのです。

- 給与所得控除65万円

- 基礎控除58万円

これにより、103万円の壁は「123万円の壁」になりました。

また、「123万円の壁」は、扶養者である夫が「配偶者控除」を受けられなくなるボーダーラインでもあります。妻の年収が123万円以下の場合、夫は配偶者控除として自身の所得から38万円を差し引くことができます。

基本的に所得税の壁は「123万円」ですが、2025年3月31日に可決・成立した税制改正関連法案で与党修正案として「基礎控除の特例」が盛り込まれたことにより、最大「160万円の壁」となっています。

なぜなら、基礎控除の特例では、給与収入が一定以下の人を対象に基礎控除の上乗せを行うからです。年収200万円以下の人は基礎控除をさらに37万円上乗せして95万円にします。この95万円に給与所得控除の65万円を足すと160万円となります。

<年収の壁の引き上げイメージ>

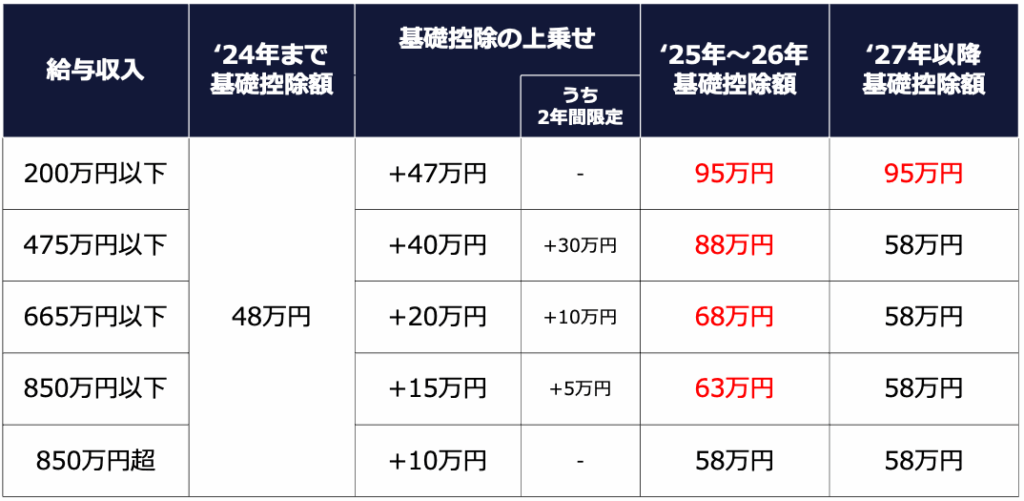

ただし、すべての人の所得税の年収の壁が160万円になったわけではありません。与党修正案には「最大」とついているように、基礎控除の特例で上乗せされる金額は年間の給与収入によって異なり、給与収入が増えると段階的に減るようになっています。

<給与収入と基礎控除の上乗せ額>

上でも触れたように、基礎控除の特例の引き上げ額は、もっとも多い年収200万円以下で47万円です。しかし、給与収入が200万円を超えると、基礎控除の上乗せ額は段階的に減ります。これにより、適用される基礎控除の金額の合計は以下となります。

- 給与収入200万円以下…95万円

- 給与収入200万円超475万円以下…88万円

- 給与収入475万円超665万円以下…68万円

- 給与収入665万円超850万円以下…63万円

- 給与収入850万円超…58万円

さらに、給与収入200万円以下の95万円の基礎控除の特例は恒久的な措置ですが、給与収入200万円超の基礎控除の特例は2年間限定となっています。

したがって、給与収入850万円超の場合は、基礎控除の特例の恩恵がありません。また2027年以降、給与収入200万円超の人は基礎控除の特例の恩恵がなくなります。

●年収の壁160万円:「配偶者特別控除の壁」

妻の給与収入が123万円を超えても、160万円までであれば、夫は別途38万円の「配偶者特別控除」を受けられます。しかし、配偶者特別控除は、妻の給与収入が160万円を超えると徐々に少なくなります。そして、妻の年収が201.6万円を超えると、配偶者特別控除はゼロになります。配偶者特別控除が少なくなったり、ゼロになったりすることで、夫の税金が高くなります。なお、2024年までは「150万円」だったのですが、2025年からは10万円引き上げられました。

●年収の壁150万円:「特定親族特別控除の壁」

所得控除の1つに、扶養者が受けられる「扶養控除」があります。通常、扶養控除の控除額は所得税38万円・住民税33万円なのですが、大学生年代(19歳〜23歳未満)の子を扶養している場合は「特定扶養控除」といって、所得税63万円・住民税45万円の控除が受けられます。

これまで、子がパート・アルバイトをして年収103万円を超えると、特定扶養控除が受けられなくなってしまっていたのですが、2025年以降は、特定扶養控除の適用対象となる子の年収上限が123万円に引き上げられました。

また、子の年収が123万円を超えた場合、2025年から新たに「特定親族特別控除(仮称)」が適用されるようになりました。子の年収が150万円までは、特別扶養控除と同じく63万円の控除が受けられます。子の年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになり、扶養者の手取りが急激に減ることを防ぎます。

【社会保険上の扶養】

●年収の壁106万円:「社会保険の壁」

106万円の壁を超えると、次の5つの条件をすべて満たしている妻は夫の社会保険上の扶養から外れ、勤め先の社会保険に入ることになります。

- 労働時間が週20時間以上

- 月収が8万8000円以上(8万8000円×12ヶ月=105万6000円≒106万円)

※月収に残業代や交通費は含まない - 勤務期間が2ヶ月超の見込み

- 勤務先の従業員が51人以上

- 学生ではない

社会保険に入ると、厚生年金保険料や健康保険料などの社会保険料を支払う必要があります。社会保険料は、給与から天引きされます。

なお、106万円の壁は今後撤廃される予定です。

- 賃金の要件(月収が8万8000円以上):2026年10月に廃止見込み

- 企業規模要件(従業員51人以上): 2027年10月に廃止見込み

ただ、労働時間要件(週20時間以上)は今後も残る見込みで、「労働時間を週20時間未満に抑える」という働き控えが起きることも懸念されています。

●年収の壁130万円:「社会保険の壁」

130万円の壁も社会保険の壁です。会社の規模が小さいなどで、106万円の壁の条件を満たさない場合でも、妻の収入が130万円を超えるとすべての人が社会保険に加入することになります。妻は、勤務先の厚生年金、健康保険に加入するか、国民年金、国民健康保険に加入します。

●手取りはいくら増える?

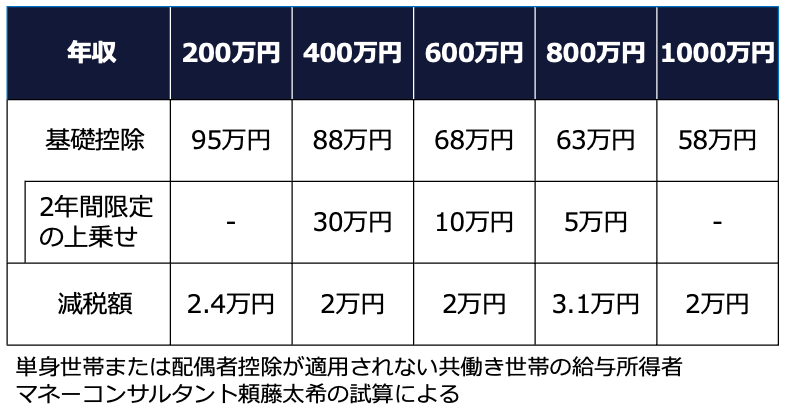

2025年時点では、所得税の「103万円の壁」が「123万円の壁」、人によっては最大で「160万円の壁」に引き上げられました。これにより、年収200万円・400万円・600万円・800万円・1000万円の人の減税額(=増える手取りの金額)は次のようになります。

<年収別の減税額>

年収200万円の場合、基礎控除は95万円、減税額は年間で2.4万円となりました。この基礎控除は恒久的な措置とされていますので、毎年減税の恩恵が受けられます。

年収が400万円・600万円・800万円と増加するにしたがって、基礎控除の上乗せが減るために基礎控除の合計金額が減ります。これにより、減税額は年間2万円〜3.1万円となっています。年収200万円を超える場合、基礎控除の上乗せは2年間限定ですので、3年目以降はこの減税が受けられなくなります。

給与収入が850万円を超えると基礎控除の上乗せがなくなります。年収1000万円、基礎控除58万円で計算すると、減税額は2万円となります。

つまり、減税額はおおむね2万円〜3万円程度ということになります。

年収の壁を超えると損をする?

妻が働き、年収の壁を超えると、税金や社会保険料がかかるようになるため、手取りが減ってしまいます。

実は、税法上の壁を超えてもあまり影響はありません。税金は、税法上の壁を超えた部分に対してかかるので、税額は少額です。しかし、社会保険上の壁の影響は大きく、壁を超えると一気に10万円以上の社会保険料の支払いが発生します。

次の条件で年収106万円の壁・130万円の壁を超えた場合の手取りの違いを見てみましょう。

<試算の前提条件>

- 夫に扶養されている妻(パート)

- 給与所得控除は65万円

- 社会保険料は給与収入の15%と仮定

- 所得控除は基礎控除(所得税95万円・住民税43万円)と社会保険料控除(社会保険料全額)のみ

- 住民税は所得割(課税所得の10%)+均等割(誰もが一律で支払う住民税)5,000円

※復興特別所得税(所得税額の2.1%)は考慮していません

<計算結果>

【106万円の壁】

- 年収105万円の手取り…104万5000円

- 年収106万円の手取り…89万6000円

年収105万円の場合、かかるのは住民税の5000円のみ。それに対して106万円の場合は住民税5000円に加えて社会保険料が15万9000円かかる計算なので、年収105万円の人より手取りが14万9000円も少なくなってしまいます。

【130万円の壁】

- 年収129万円の手取り…126万4000円

- 年収130万円の手取り…109万7500円

年収130万円の人は年収129万円の人より16万6500円も手取りが少なくなってしまいます。

年収106万円以上の人が年収105万円の人よりも手取りを多くするには、年収をおおよそ125万円以上にする必要があります。同様に、年収130万円以上の人が年収129万円の人よりも手取りを多くするには、年収をおおよそ153万円以上にする必要があります。

なお、上記はあくまで試算であり、他の条件によっても金額は大きく異なりますので、ひとつの参考までにご覧いただければと思います。

このようにお話しすると、「年収の壁を超えるのは損」と思われるかもしれません。しかし、妻が社会保険に加入すると、老後の年金(厚生年金)が増え、会社を病気やケガで休んだ時には傷病手当金が受け取れ、出産で会社を休んだときには出産手当金を受け取れます。また近年、時給・給与が上がっている方も多いと思います。年収を年収の壁の範囲内に収めて働こうとすると、働く時間を減らさざるを得なくなり、せっかくのベースアップの恩恵が受けられません。

目の前の手取りが減ることばかりに気を取られずに、自分が実現したいライフプランと合わせてしっかり考えることが大切です。働き方を考える際に、ぜひ参考になさってください。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X(旧Twitter):@takayamakazue